Azərbaycanda əmək haqqının hesablanması QAYDASI

2019 cu il yanvarın 1-dən əmək haqqının hesablanmasında əmək haqqından tutulan vergi və məcburi sosial sığorta haqlarının dərəcələrində dəyişikliklər edilib. Buna əsasən 01 yanvar 2019-cu ildən Vergi Məcəlləsi üzrə əmək haqqından gəlir vergisi hesablanması 2 kateqoriyaya bölünəcək:

2019 cu il yanvarın 1-dən əmək haqqının hesablanmasında əmək haqqından tutulan vergi və məcburi sosial sığorta haqlarının dərəcələrində dəyişikliklər edilib. Buna əsasən 01 yanvar 2019-cu ildən Vergi Məcəlləsi üzrə əmək haqqından gəlir vergisi hesablanması 2 kateqoriyaya bölünəcək:

Dövlət və Neft-qaz sahəsində fəaliyyəti olanlar;

Neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslər.

Dövlət və neft-qaz sahəsində fəaliyyəti olanlar üçün əmək haqqından gəlir vergisinin hesablanması aşağıdakı kimi olacaq:

Vergi tutulan aylıq gəlirin məbləği

Verginin məbləği

2500 manatadək

14 faiz

2500 manatdan çox olduqda

350 manat + 2500 manatdan çox olan məbləğin 25 faizi

Neft-qaz sahəsində fəaliyyəti olmayan və qeyri-dövlət sektoruna aid edilən vergi ödəyicilərində işləyən fiziki şəxslərin muzdlu işdən aylıq gəlirlərindən vergi 2019-cu il yanvarın 1-dən 7 il müddətində aşağıdakı cədvələ uyğun olaraq tutulur:

Vergi tutulan aylıq gəlirin məbləği

Verginin məbləği

8000 manatadək

0 faiz

8000 manatdan çox olduqda

8000 manatdan çox olan məbləğin 14 faizi

Məcburi dövlət sosial sigorta haqqı aşağıdakı kimi hesablanır:

№-si

Gəlirin məbləği

İşçidən hesablanan sosial ayırma

İşəgötürənin hesabladığı sosial ayırma

1

200 manata qədər

3 faiz

22 faiz

2

200 manatdan yuxarı

6 manat + 200 manatdan yuxarı 10 faiz

44 manat + 200 manatdan yuxarıməbləğin 15%

Burda iki əsas məqam var: güzəştlər ilk növbədə neft-qaz sektorunda fəaliyyəti olmayan və özəl sektorda çalışan işçilərə şamil ediləcək. İkinci məsələ isə bu güzəştlər 7 il müddətinə nəzərdə tutulub.

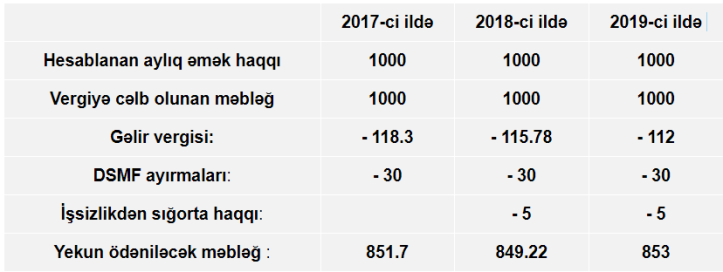

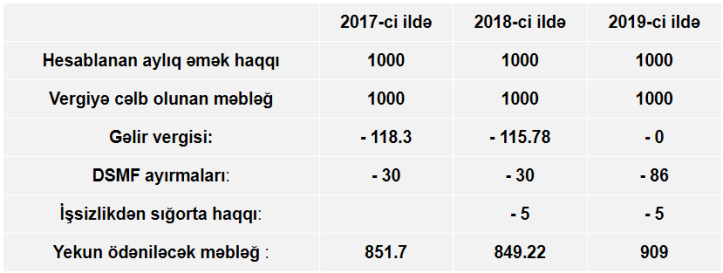

Əmək haqqının hesablanmasına dair nümunələr: cədvəldə müqayisə üçün 2017 və 2018 illərdə əmək haqqının hesablanması qaydaları da göstərilib.

Dövlət və neft-qaz sektorunda çalışan, aylıq əmək haqqı 1000 manat olan işçilərdə:

2. Qeyri neft-qaz və özəl sektorda çalışan aylıq əmək haqqı 1000 manat olan işçilərdə:

2. Qeyri neft-qaz və özəl sektorda çalışan aylıq əmək haqqı 1000 manat olan işçilərdə:

Əmək haqqından tutulmaların hesablanması kalkulyatoru

Əmək haqqından tutulmaların hesablanması kalkulyatoru

Minimum aylıq əmək haqqı

Əmək qanunvericiliyinə əsasən, əmək haqqı - müvafiq iş vaxtı ərzində əmək funksiyasını yerinə yetirmək üçün əmək müqaviləsi ilə müəyyən edilmiş, işçinin gördüyü işə (göstərdiyi xidmətlərə) görə işəgötürən tərəfindən pul və ya natura formasında ödənilən gündəlik və ya aylıq məbləğ, habelə ona edilən əlavələrin, mükafatların və digər ödənclərin məcmusudur. İşçilərin əmək haqqı məbləğinin hər hansı şəkildə azaldılması və onlara dövlətin müəyyən etdiyi minimum əmək haqqı miqdarından az əmək haqqı verilməsi qanunla qadağandır. Minimum aylıq əmək haqqı - işçinin əməyinə görə ona ödənilən maaşın ən aşağı pilləsidir və qanunvericiliklə ixtisassız əməyə görə aylıq əməkhaqqının ən aşağı səviyyəsini müəyyən edən sosial normativdir. Azərbaycanda minimum əməkhaqqı ölkə Prezidenti tərəfindən təyin olunur. Qeyd etmək lazımdır ki, iyunun 18-i Prezidentin sərəncam ilə minimum aylıq əməkhaqqının məbləği 250 manat müəyyən edilib.

Azərbaycanda minimum əmək haqqının dəyişmə dinamikası:

2006-cı ilin oktyabrından - 30 AZN

2007-ci ilin fevralından - 50 AZN

2008-ci ilin yanvarından - 60 AZN

2008-ci ilin avqustundan - 75 AZN

2010-cu ilin sentyabrından - 85 AZN

2011-ci ilin dekabrından - 93,50 AZN

2013-cü ilin sentyabrından - 105 AZN

2017-ci ilin yanvarından - 116 AZN

2018-ci ilin yanvarından - 130 AZN

2019-cu ilin martından - 180 AZN

2019- cu ilin sentyabrından - 250 AZN

Milli.Az /news.milli.az

Veysəloğlu Şirkətlər Qrupu "Süni Zəka Dövründə Liderlik" mövzusunda forum keçirdi - FOTOLAR

Veysəloğlu Şirkətlər Qrupu "Süni Zəka Dövründə Liderlik" mövzusunda forum keçirdi - FOTOLAR Elvin Azərbaycanın ən bahalı futbolçusu oldu - FOTO

Elvin Azərbaycanın ən bahalı futbolçusu oldu - FOTO DÇ-2026: Kanadadan 6 qollu qələbə

DÇ-2026: Kanadadan 6 qollu qələbə Günəşdən qorunmağın yeni üsulu: Moruq tumu yağının möcüzəvi faydaları

Günəşdən qorunmağın yeni üsulu: Moruq tumu yağının möcüzəvi faydaları Pəncərə və qapılara dəfnə yarpağı qoyun: Həşəratlara qarşı "qalxan"

Pəncərə və qapılara dəfnə yarpağı qoyun: Həşəratlara qarşı "qalxan" Azərbaycanlı gənc Qara dənizdə boğuldu

Azərbaycanlı gənc Qara dənizdə boğuldu Məşhur aktyor həyat yoldaşı ilə YANARAQ ÖLDÜLƏR

Məşhur aktyor həyat yoldaşı ilə YANARAQ ÖLDÜLƏR Məşhur futbolçu Elburus İsmayılov VƏFAT ETDİ

Məşhur futbolçu Elburus İsmayılov VƏFAT ETDİ Netanyahudan ABŞ-la bağlı ŞOK PLAN

Netanyahudan ABŞ-la bağlı ŞOK PLAN Koçaryan Azərbaycana təhvil verilə bilərmi?

Koçaryan Azərbaycana təhvil verilə bilərmi? SON DƏQİQƏ: Paşinyan hərəkətə keçdi - Ermənistanın yeni prezidenti bu şəxs olacaq

SON DƏQİQƏ: Paşinyan hərəkətə keçdi - Ermənistanın yeni prezidenti bu şəxs olacaq Dollarla bağlı mühüm xəbər – Yaxın vaxtlarda vəziyyət dəyişəcək

Dollarla bağlı mühüm xəbər – Yaxın vaxtlarda vəziyyət dəyişəcək Prezident otağındakı heykəllə bağlı maraqlı faktı açıqladı - Foto

Prezident otağındakı heykəllə bağlı maraqlı faktı açıqladı - Foto İranın Cənubi Qafqaz planı: Ermənistanla birgə nələr hazırlanır?

İranın Cənubi Qafqaz planı: Ermənistanla birgə nələr hazırlanır? İran limanlarına tətbiq edilən hərbi blokada ləğv edildi

İran limanlarına tətbiq edilən hərbi blokada ləğv edildi