Qarantiya və akkreditiv arasındakı fərq

Müasir şəraitdə biznes əməliyyatları dinamik olmaqla yanaşı, həm də özündə müxtəlif xarakterli riskləri daşıyır. Partnyorlar arasında bağlanan müqavilələr üzrə riskli məsələlərin həlli üçün bank qarantiyası (zəmanəti) və akkreditiv kimi maliyyə alətləri mövcuddur. Bank xidmətlərinin bu iki növünü ən çox istifadə olunan maliyyə məhsullarıdır.

Müasir şəraitdə biznes əməliyyatları dinamik olmaqla yanaşı, həm də özündə müxtəlif xarakterli riskləri daşıyır. Partnyorlar arasında bağlanan müqavilələr üzrə riskli məsələlərin həlli üçün bank qarantiyası (zəmanəti) və akkreditiv kimi maliyyə alətləri mövcuddur. Bank xidmətlərinin bu iki növünü ən çox istifadə olunan maliyyə məhsullarıdır.

Qarantiya (zəmanət)

Qarantiya risklərin sığortalanmasının bir növüdür. Belə sığortalanmanın mahiyyəti ondan ibarətdir ki, müqavilə iştirakçısının xahişi ilə tərəflər arasında bağlanan müqavilə üzrə riskləri bank öz üzərinə götürür. Zəmanət yazılı formada təqdim edilir. Kreditor qarşısında prinsipial tərəfindən öz öhdəliklərinin yerinə yetirilməməsi halında zamin sonuncunun bütün zərərlərini və yaxud zəmanətdə qeyd olunmuş həcmdə zərəri öz üzərinə götürür.

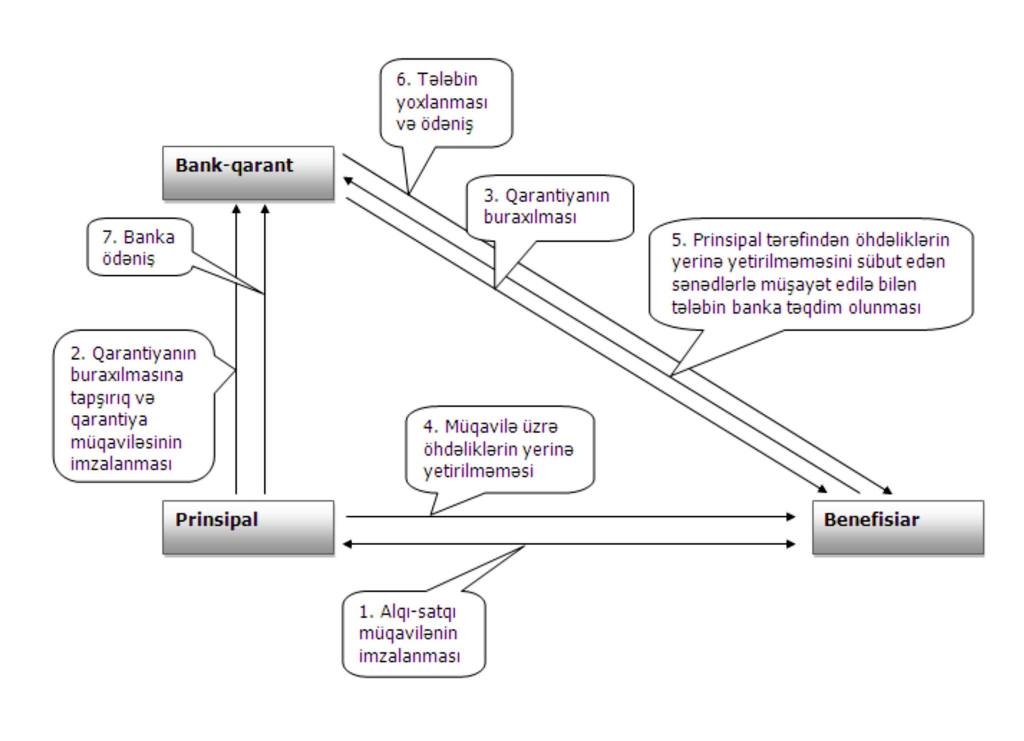

Bank qarantiyasında üç tərəf iştirak edir: zamin (bank), prinsipial (borcalan) və benefisiar (kreditor)

Prinsipal - Benefisiarın qarşısında öhdəliklərin yerinə yetirilməsi məqsədi ilə bank qarantiyasının verilməsini sifariş edən müştəri; Benefisiar - Prinsipaldan bank tərəfindən verilən qarantiyanı tələb edən tərəf;

Prinsipal - Benefisiarın qarşısında öhdəliklərin yerinə yetirilməsi məqsədi ilə bank qarantiyasının verilməsini sifariş edən müştəri; Benefisiar - Prinsipaldan bank tərəfindən verilən qarantiyanı tələb edən tərəf;

Bank qarantiyalarının əsas növləri:

• Tender qarantiyası - Podratçının işlərin/xidmətlərin sifarişçisi qarşısında tender şərtlərinə əməl etməsinə təminat verir.

• İcra qarantiyası - Podratçının sifarişçi qarşısında müqavilə üzrə malların çatdırılması/işlərin icrası barədə öhdəliklərini tam yerinə yetirilməsinə təminat verir.

• Avans ödənişin geri qaytarılması qarantiyası - Təchizatçı tərəfindən işlərin icrası, malların çatdırılması barədə öhədliklərini yerinə yetirilmədiyi halda avans ödənişin geri qaytarılmasına təminat verir.

• Maliyyə vəsaitlərinin saxlama qarantiyası - Bu qarantiya müqavilənin bitmə müddətinə kimi sifarişçi tərəfindən müqavilənin müəyyən hissəsi dəyərində olan vəsaitin əldə olunmasına imkan yaradır. Qarantiya podratçı tərəfindən görülmüş işlərin icrası ilə bağlı hər hansı uyğunsuzluq olduğu halda sifarişciyə qarantiya məbləğini ödənilməsinə təminat verir.

• Ödəmə qarantiyası - Çatdırılmış malların, görülən işlərin dəyərinin Alıcı tərəfindən Satıcıya ödənilməsinə təminat verir.

Azərbaycanda banklar tərəfindən verilən qarantiyalar üzrə faiz dərəcləri müştərilər və qarantiya məbləğindən aslı olaraq 1.5-5% arasında dəyişir.

Akkreditiv

Akkreditiv

Akkreditiv - malların göndərilməsi və xidmətlərin göstərilməsini təsdiq edən sənədlər təqdim olunarkən göndərilmiş malların, xidmətlərin dəyərini benefisianara ödəmək barədə bankın öhdəliyidir. Akkreditivlərin qarantiyadan əsas fərqi ondadır ki, bu halda bank müştəri və sifarişçi arasında "üçüncü şəxs" rolunu oynayaraq öz aktivləri ilə risk etmir, bir müştəridən digərinə pul köçürməsi ilə bank xidmətini həyata keçirir.

Milli.Az kriptoinvest.az-a istinadən bildirir ki, akkreditivin əsas mahiyyəti ondan ibarətdir ki, benefisiar pul vəsaitlərini yalnız müəyyən edilmiş şərtlərin icrasından sonra əldə edə bilər. Məsələn, məhsulun çatdırılması faktından sonra. Buna görə də, sözügedən bu maliyyə aləti tərəflərin bir-birinə etibar etməməsi zamanı istifadə edilir.

Akkreditiv üzrə standart müqavilədə 4 iştirakçı iştirak edir: a) akkreditiv açan ödəyici, b) vəsaitləri köçürən emitet bank, c) pulları qəbul edən icraçı bank, ç) benefisiar (ödənişlərin kimin xeyrinə olması).

Akkreditiv aşağıdakı formada həyata keçirilir:

Akkreditiv aşağıdakı formada həyata keçirilir:

1. Satıcı və alıcı arasında akkreditiv ödəniş formasını nəzərdə tutan müqavilə imzalanır.

2. Alıcı banka geri çağırıla bilməyəm akkreditiv açılması üçün banka müraciət edir .

3. Bank aldığı müraciət əsnasında benefisiarın xeyrinə geri çağırıla bilməyən akkreditiv açır və bu sənədi benefisiara satıcının bankı (avizo edən) bank vasitəsi ilə yönləndirir.

4. Avizo edən bank, birinci bankdan (müştərinin müraciət etdiyi) akkreditivi aldıqdan sonra onun etibarlılığını yoxlayır və akkreditivin şərtlərini satıcıya çatdıraraq (onu xəbərdar edir), akkreditivin həqiqiliyini təsdiqləyir.

5. Akkreditivi aldıqdan sonra, satıcı alıcıya çatmalı olan məhsulların yüklənməsini və göndərilməsini həyata keçirir və akkreditivlər ilə bağlı sənədləri hazırlayır.

6. Məhsul yükləndikdən və göndərildikdən sonra, satıcı bir qayda olaraq sənədləri avizo edən banka təqdim edir.

7. Avizo edən bank akkreditivlə bağlı sənədləri müştərinin bankına yönləndirir.

8. Müştərinin müraciət etdiyi bank sənədləri aldıqdan sonra onun akkreditivin şərtlərinə nə qədər müvafiq olmasını yoxlayır və əgər sənədlər akkreditivin şərtlərinə uyğun gələrsə onda benefisiarın xeyrinə olaraq avizo edən bank vasitəsi ilə ödənişi həyata keçirir.

9. Avizo edən bank (satıcının bankı) vəsaitləri aldıqdan sonra onları satıcının hesabına köçürür.

10. Ödənişin həyata keçirilməsindən sonra bank müştərinin bankı sənədləri satıcıya ötürür.

Akkreditivin formaları:

Geri çağırıla bilməyən akkreditiv - Vəsait alanın razılığı olmadan ləğv edilə və ya dəyişdirilə bilməyən akkreditiv geri çağırıla bilməyən akkreditiv sayılır. Geri çağırılmayan akkreditiv emitent bankın qəti öhdəliyidir. Geri çağırılmayan akkreditiv emitent bankın razılığı olmadan dəyişdirilə və ya ləğv edilə bilməz.

Geri çağırıla bilən akkreditiv - Vəsait alana qabaqcadan bildirmədən emitent bankın dəyişdirə və ya ləğv edə bildiyi akkreditiv geri çağırıla bilən akkreditiv sayılır. Akkreditivin geri çağırılması emitent bankın vəsait alan qarşısında hər hansı öhdəliklərini yaratmır.

Revolver akkreditiv - Bərabər hissələrə bölünərək, əlavə düzəliş olmadan bir neçə dəfə təkrarlanır.

Qarşılıqlı akkreditiv (Back-to-Back) - Alınmış hər hansı bir akkreditiv təminat kimi qəbul edilərək, onun əsasında digər akkreditiv açılır.

Transferabel akkreditiv (köçürülə bilən) - Satıcıya qəbul etdiyi akkreditivin bir və ya bir neçə hissəsini digər satıcılara yönəltmək hüququ verir.

Rezervli akkreditiv (Stand-by) - Malın alıcı və satıcısına açıq hesabla işləmək imkanı verir və akkreditiv malın alıcısı ödəniş öhdəliklərini yerinə yetirmədikdə icra olunur.

Bank zəmanəti ilə akkreditivin əsas oxşar və fərqli cəhətləri:

Bank zəmanəti kimi akkreditiv də kredit alətinə aid edilir. Bu maliyyə təşkilatlarının bank təşkilatının benefisiara ödədiyi pul vəsaitlərinin itirilməsi riskini öz üzərinə götürür. Məhz buna görə də, bank zəmanəti və yaxud akkreditiv kreditlər kimi eyni sxem üzrə təqdim edilir. İlk olaraq ərizəçinin maliyyə vəziyyəti təhlil edilir, daha sonra girov və yaxud zamin haqqında müqavilə imzalanır. Bununla yanaşı, bank məhsullarının bu növü kreditlərdən əhəmiyyətli dərəcədə ucuzdur.

Bank zəmanəti və akkreditiv maliyyə təhlükəsizliyi üsullarından biridir və onlar arasındakı əsas fərq hansı tərəfin maraqlarının qorunmasındadır. Bank zəmanəti zamanı müstəsna olaraq partnyorun maraqlarının təhlükəsizliyi həyata keçirilir. Akkreditiv isə hər iki partnyorun maraqlarını nəzərə alır. Nəticədə, sifarişçi etibarsız məhsul təminatçısından sığortalanmış olur. Təminatçı isə öz öhədiklərini yerinə yetirməsi ilə bağlı sənədləri təqdim etdikdən sonra öz xidmətlərinin qarşılığının ödəniləcəyi ilə bağlı bank zəmanəti əldə edir.

Milli.Az /news.milli.az

DÇ: Messi het-trik etdi, Argentina darmadağınla qələbə qazandı

DÇ: Messi het-trik etdi, Argentina darmadağınla qələbə qazandı Bank of Baku-dan krediti 100% tam onlayn kredit əldə edin

Bank of Baku-dan krediti 100% tam onlayn kredit əldə edin Bakcell-in dəstəyi ilə 5-ci "YAŞAT" düşərgəsi başladı - FOTOLAR

Bakcell-in dəstəyi ilə 5-ci "YAŞAT" düşərgəsi başladı - FOTOLAR Ronaldo mundial tarixində yeni rekord müəyyənləşdirdi

Ronaldo mundial tarixində yeni rekord müəyyənləşdirdi DÇ-2026: Avstriya İordaniyanı məğlub etdi

DÇ-2026: Avstriya İordaniyanı məğlub etdi Metroda dəhşətli anlar - Azyaşlı uşaq yıxıldı

Metroda dəhşətli anlar - Azyaşlı uşaq yıxıldı Türkiyənin 54 vilayətində əməliyyat keçirilib, 258 nəfər saxlanılıb

Türkiyənin 54 vilayətində əməliyyat keçirilib, 258 nəfər saxlanılıb İçərisində 189 nəfər olan təyyarə qəza siqnalından sonra radardan itdi

İçərisində 189 nəfər olan təyyarə qəza siqnalından sonra radardan itdi ABŞ-İran anlaşması: Hər iki ölkə ilk bu addımları atacaq

ABŞ-İran anlaşması: Hər iki ölkə ilk bu addımları atacaq Azərbaycan Ermənistana sülhü təklif edən tərəf olub – İlham Əliyev

Azərbaycan Ermənistana sülhü təklif edən tərəf olub – İlham Əliyev "Qarabağ" İstanbul nəhəngi ilə qarşılaşa bilər

"Qarabağ" İstanbul nəhəngi ilə qarşılaşa bilər Rejim dəyişikliyi yoxsa hakimiyyətin xilası? – İranda nələr baş verir?

Rejim dəyişikliyi yoxsa hakimiyyətin xilası? – İranda nələr baş verir? Ağ Ev yaxınlığında HƏYƏCAN - Hücum edildi

Ağ Ev yaxınlığında HƏYƏCAN - Hücum edildi İlham Əliyev: Azərbaycanda süni intellektin məsuliyyətli tətbiqi üçün mühüm addımlar atılır

İlham Əliyev: Azərbaycanda süni intellektin məsuliyyətli tətbiqi üçün mühüm addımlar atılır Bakıda sürücü sükan arxasında öldü

Bakıda sürücü sükan arxasında öldü